太陽エネルギーお役立ちコラム

太陽光発電導入で税制優遇!知らないと損する

「カーボンニュートラルに向けた投資促進税制」

「電気代を根本から削減したい」「環境に配慮した経営で企業価値を高めたい」

このようにお考えの経営者の皆様、太陽光発電の導入をきっかけに、大きな税制優遇が受けられる可能性があることをご存知でしょうか。

その鍵となるのが「カーボンニュートラルに向けた投資促進税制」です。

本記事では、太陽光発電設備の導入をご検討中の経営者様、そして財務ご担当者様に向けて、この非常に強力な制度を最大限に活用し、企業の未来を切り拓く方法を、具体的なメリットを交えながら徹底的に解説します。

目次

「カーボンニュートラルに向けた投資促進税制」

とは?

「カーボンニュートラルに向けた投資促進税制」とは、企業が脱炭素社会の実現に貢献する設備投資を行う際に、法人税の「税額控除」または「特別償却」という税制上の優遇措置を受けられる制度です。

これは、2050年のカーボンニュートラル実現という国の大きな目標に向け、企業の積極的な取り組みを後押しするための重要な施策と位置づけられています。

対象となるのは、事業活動における温室効果ガスの排出削減に繋がり、かつ企業の付加価値向上にも資する設備投資です。

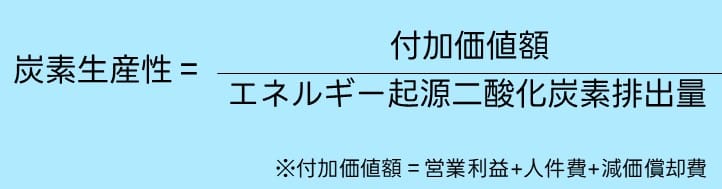

例えば、生産効率を高める最新の省エネ機械や、再生可能エネルギーを生み出す太陽光発電設備、エネルギー管理を最適化するシステムなどが挙げられます。 これらの設備導入により、企業の炭素生産性(※)が一定以上向上することが適用の条件となります。

中小企業者等が一定要件を満たすことで、最大14%もの税額控除が適用されるなど、企業にとって非常に大きなメリットがあります。コスト負担を軽減しながら、持続可能な経営体制へと移行する絶好の機会と言えるでしょう。

少し難しく聞こえるかもしれませんが、要約すると「脱炭素化に繋がる意欲的な設備投資を行う企業に対し、税金を優遇します」という国の支援制度です。この制度を活用することで、企業は太陽光発電設備のような環境貢献型設備を、通常よりも少ない負担で導入することが可能になります。

(※)炭素生産性:事業活動における付加価値を、CO2排出量で割った指標。少ないCO2排出量で、いかに多くの価値を生み出しているかを示します。

国の追い風を力に!未来を拓く戦略的経営の一手へ

現在、日本政府は「2050年カーボンニュートラル」という国家目標を掲げています。これは、温室効果ガスの排出量を全体としてゼロにするという、未来に向けた非常に重要な挑戦です。

この壮大な目標の達成には、産業界、とりわけエネルギー消費の大きい企業の皆様の協力が不可欠です。そこで国は、「税制を優遇しますので、脱炭素化に繋がる設備投資を積極的に進めてください」という強いメッセージを込めて、この税制を打ち出しました。

したがって、この制度の活用は、単なる目先のコスト削減策に留まりません。国の政策という強力な追い風を受け、競合他社に先駆けて次世代の経営基盤を築くための、極めて戦略的な一手となり得るのです。

制度を利用した場合の具体的な効果

この税制を活用すると、以下のいずれかの優遇措置を選択できます。

税制優遇はどれほどインパクトがあるのか?

では、この税制優遇を利用すると、具体的にどの程度のメリットが生まれるのでしょうか。措置には「税額控除」と「特別償却」の2つの選択肢がありますが、ここでは、より直接的な節税効果を実感しやすい「税額控除」を例にご説明します。

税額控除の具体例

仮に、ある中小企業が事業計画の認定を受け、「炭素生産性向上率10%以上」という要件を満たしたとします。この場合、取得価額の10%の税額控除が適用されます。

例えば、 この企業が2,000万円の自家消費型太陽光発電システムを導入した場合、 2,000万円 × 10% = 200万円 となり、この200万円という金額が、その年度に納めるべき法人税額から直接差し引かれます。

これは、経費計上によって課税対象となる所得を圧縮する一般的な節税策とは異なり、納めるべき税金そのものを直接減らす制度です。そのため、手元に200万円の現金を確保できることと同等の、非常に強力な効果が期待できます。

一方の「特別償却50%」は、導入した設備の取得価額の半額を、初年度に一括で経費として計上(償却)できる制度です。これにより初年度の課税所得を大幅に圧縮できるため、特に黒字額が大きい企業や、将来の利益計画に合わせて税負担を戦略的に調整したい場合に有効な選択肢となります。

どちらの優遇措置が貴社にとって最適かは、現在の財務状況や将来の事業計画によって異なります。専門家によるシミュレーションを通じて、慎重に判断することが不可欠です。

制度利用の鍵を握る「計画認定」3つのポイント

この強力な税制優遇ですが、設備を導入すれば自動的に適用されるわけではありません。以下の3つの要件を満たす「事業適応計画」を作成し、認定を受ける必要があります。

1.事業活動全体のエネルギー効率化が前提

この制度は、単に再生可能エネルギー設備を導入することだけを目的としていません。生産工程や事業活動全体を見渡し、「少ないエネルギーで、いかに多くの付加価値を生み出すか」という視点、すなわち「炭素生産性」の向上を目指す投資であることが大前提となります。

2.明確な数値目標の設定

計画全体で「3年以内に炭素生産性を10%以上(中小企業者等以外は15%以上)向上させる」という具体的な数値目標の達成が必要です。この数値をどう算出し、どう達成するかのロジックを明確に示す必要があります。

3.自社事業で使用する設備であること

この税制は、あくまで自社の事業活動でのCO2排出量を削減することを目的としています。そのため、導入する設備は自社の事業で実際に使う必要があります。

例えば太陽光発電設備の場合、発電した電気を自社工場やオフィスで消費する「自家消費型」の導入が本制度の趣旨に合致します。 一方で、発電した電気のすべてを外部へ販売することを目的とした「全量売電型」の設備投資は対象外となりますので注意が必要です。

「事業適応計画の策定は難しそうだ…」とご不安に思われるかもしれません。しかし、ご安心ください!

私たちのような専門家が、貴社の事業内容やエネルギー使用状況を丁寧にヒアリングし、認定基準を満たす最適な計画策定を全面的にサポートいたします。

税制優遇だけではない!

太陽光発電がもたらす5つの経営メリット

税制優遇は、あくまで導入の「きっかけ」に過ぎません。太陽光発電の導入は、貴社の経営に持続的なメリットをもたらします。

1.【コスト削減】高騰し続ける電気料金からの解放

一度設置すれば、太陽光という無尽蔵のエネルギーを活用し、燃料費ゼロで電気を生み出し続けます。電力会社から購入する電気の量を大幅に削減できるため、将来の電気料金高騰リスクを回避し、安定的で予測可能なコスト管理を実現します。

2.【企業価値向上】ESG経営への取り組みをアピール

現代のビジネスにおいて、取引先や金融機関、そして最終消費者に至るまで、企業の環境問題への取り組みを評価する動きが加速しています。太陽光発電の導入は、ESG経営を実践していることの明確な証となり、企業の信頼性やブランドイメージを大きく向上させます。

3.【人材獲得力強化】未来を担う世代に選ばれる企業へ

若い世代ほど、環境問題や社会貢献に対する意識が高い傾向にあります。サステナビリティ(持続可能性)を重視する企業姿勢は、働くことに意義を求める優秀な人材にとって大きな魅力となり、採用活動においても競争優位性を生み出します。

4.【事業継続計画(BCP)】災害時における非常用電源の確保

地震や台風といった自然災害による大規模停電が発生しても、太陽光発電と蓄電池を組み合わせておくことで、事業継続に必要な最低限の電力を自前で確保できます。これにより、有事の際にも事業の中断を最小限に抑え、従業員や地域社会の安全を守る拠点としての役割も期待できます。

5.【長期的な節税効果】減価償却による継続的なメリット

本税制による初年度の大きな優遇措置に加え、太陽光発電設備は法定耐用年数(17年)にわたって減価償却が可能です。これにより、長期にわたって安定した節税効果が期待でき、企業の財務体質強化に貢献します。

期限は2026年3月31日まで、今すぐ行動を!

この非常に有利な「カーボンニュートラルに向けた投資促進税制」ですが、適用期限は2026年3月31日までに事業適応計画の認定を受けたものが対象と定められています。

計画の策定から申請、そして認定までには数ヶ月の期間を要します。逆算すると、遅くとも2025年の秋頃までには具体的な検討を開始し、年内には申請を終えるのが理想的です。

検討している間に、このまたとない機会を逃してしまうかもしれません。

少しでもご興味をお持ちいただけましたら、まずはお気軽にお問い合わせください。私たち太陽光発電のプロフェッショナルが、貴社の経営課題に真摯に寄り添い、最適な未来をご提案することをお約束します。

ご相談、お見積りはもちろん無料です。無理な営業は一切いたしませんので、安心してお問い合わせください。

▼▼▼▼あわせて読みたいコラムはこちら▼▼▼▼

お問い合わせフォーム

投稿者プロフィール

宮崎淳マーケティング部

太陽熱エネルギー関連商品や、弊社が取り扱う商品・サービスについて、皆さまの疑問や不安を解消できるよう、最新情報や現場で培ったノウハウをわかりやすく発信しています。

また、状況やお悩みに応じたご相談も承っておりますので、お気軽にお問い合わせください。

自然エネルギーをもっと身近に、そして持続可能な未来へ。皆さまと一緒に考えていければ幸いです。